もし財シリーズ ①資本金 1,000万円 の会社をつくりました。

こんにちは。倉前です。

もし財シリーズその①です。

もし財とは、財務会計について

“もし” 〇〇 を △△ したらどうなる?

というように場面を設定しながらご説明したり

“もしもし” ! 財務のここがわからないんですけど ⁉︎

という声に答えたりするものです。

“もしドラ” に似てますが “もし財” です。

よろしくおねがいします。

さて1回目の今回は

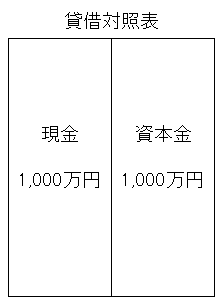

「 “もし” あなたが資本金1,000万円の株式会社をつくったら貸借対照表はどうなる? 」

です。

じゃーん !!! ( “ドラ” を鳴らすほどのものではありませんが)

スゴイでしょ! 何がって?

自己資本比率100%

流動比率 ∞(無限大っすよ)

わが社もはじめのころはこんな感じでした !

なつかしや、なつかしや・・・

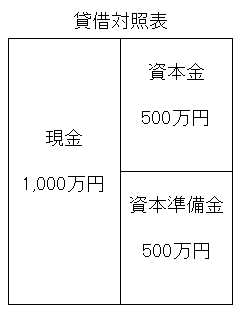

さてさてこれだけだと簡単すぎるという声にお応えしまして次に資本準備金を500万円加えてみます。

するとこうなります。

スゴイでしょ! 何がって?

自己資本比率100%

流動比率 ∞(無限大っすよ)

わが社もはじめのころはこんな感じでした !

なつかしや、なつかしや・・・

さてさてこれだけだと簡単すぎるという声にお応えしまして次に資本準備金を500万円加えてみます。

するとこうなります。

「 加えるとか言っといて資本金を減らしてるだけじゃないか? 」

という声や

「 なんで資本準備金なんて加えるの、試験がますますややこしくなっちゃうじゃないか? 」

そんな声なき声が聞こえるような気がします( 幻聴か? )

さておきまずは素朴な疑問・・・

「 会社設立時、資本金は多い方が関係者の信用を得やすいという対外的なメリットがあるのに、何故わざわざ減らして資本準備金に充ててしまうの? 」

その理由

ひとつには、資本金を一定額に抑えて資本準備金にしておくと対内的にメリットがあるからです。

例えば、資本金を1億円以下にしておくと、

①法人税が安い(軽減税率が利用できる)

②交際費は800万円まで全額を損金にできる。

③・・・(以下いろいろありますよ社長さん)

次に、1,000万円を境に

①会社設立時の資本金が1,000万円未満の場合、

設立後2事業年度分の消費税が免除され節税に役立つ

②1,000万円以下にしておくと、

法人住民税が安い場合がある(法人住民税の均等割)

などです。

さて、上記のような「資本金の小ささ自体が税金面でお得」ということに加え対内的にもうひとつメリットがあります。

会社にとっては資本金より資本準備金の方が使い勝手が良い!のです。

それゆえ会社(経営者)は、株主(あなた)から払い込まれた資本1,000万円の全額を資本金にしないで資本準備金に充てるのですが・・・

このメリットについては次回書きたいと思います。

春眠あかつきを覚えず。そろそろ眠くなって参りましたので。

※貸借対照表はここでのご説明と理解のしやすさのため単純化しています。

「 加えるとか言っといて資本金を減らしてるだけじゃないか? 」

という声や

「 なんで資本準備金なんて加えるの、試験がますますややこしくなっちゃうじゃないか? 」

そんな声なき声が聞こえるような気がします( 幻聴か? )

さておきまずは素朴な疑問・・・

「 会社設立時、資本金は多い方が関係者の信用を得やすいという対外的なメリットがあるのに、何故わざわざ減らして資本準備金に充ててしまうの? 」

その理由

ひとつには、資本金を一定額に抑えて資本準備金にしておくと対内的にメリットがあるからです。

例えば、資本金を1億円以下にしておくと、

①法人税が安い(軽減税率が利用できる)

②交際費は800万円まで全額を損金にできる。

③・・・(以下いろいろありますよ社長さん)

次に、1,000万円を境に

①会社設立時の資本金が1,000万円未満の場合、

設立後2事業年度分の消費税が免除され節税に役立つ

②1,000万円以下にしておくと、

法人住民税が安い場合がある(法人住民税の均等割)

などです。

さて、上記のような「資本金の小ささ自体が税金面でお得」ということに加え対内的にもうひとつメリットがあります。

会社にとっては資本金より資本準備金の方が使い勝手が良い!のです。

それゆえ会社(経営者)は、株主(あなた)から払い込まれた資本1,000万円の全額を資本金にしないで資本準備金に充てるのですが・・・

このメリットについては次回書きたいと思います。

春眠あかつきを覚えず。そろそろ眠くなって参りましたので。

※貸借対照表はここでのご説明と理解のしやすさのため単純化しています。

・・・ 応援して頂けると ・・・ 幸いです ・・・