もし財シリーズ② とてもよくわかる! 資本準備金!

こんにちは。倉前です。

今日は「資本準備金」について

受講生しのもとじゅんこさんのご質問にこたえる形ですめます。

Q、そもそもなぜ資本準備金ってあるの?

A、会社が健全に、そして持続的に発展するためです。

Q、具体的には?

A、財務基盤強化のためです。

Q、誰のために財務基盤を強化?

A、①会社自身のため

②株主のため

③債権者(銀行等)のため

Q、どのように資本準備金は積み立てる、または増やすの?

A、①会社創立時に払込金額の2分の1を限度に積み立てる

②増資の時、払込金額の2分の1を限度に積み立てる

③会社が株主に配当金を支払うとき、その額の10分の1を

資本準備金(または利益準備金)として積み立てる。

Q、上記③でなぜ10分の1を積立てることが義務化されている?

A、正確には法律(法定準備金)が定まる経過でいろいろ議論されたことと思いますが、世間的には配当金を支払うと会社のお金が減り財務基盤が弱くなるので、それが何の歯止めもなく行われることを避けるため(債権者保護)。

Q、資本準備金はどのくらい積立てればよい?

A、資本金の4分の1に達するまで(ただし利益準備金との合算でよい)

(なお、会社設立時にたとえば、払込金額の2分の1(上限額)を資本準備金に充てれば、この時点で既に4分の1を超え、配当のたびに10分の1を積立てる必要はない)

Q、なぜ資本金の4分の1?

A、諸説あり

①会社が1年間、事業活動をして赤字(欠損)が出たとしても

資本金の4分の1あればそれで補えるでしょ(欠損填補)という額

②その位あれば債権者も安心という額

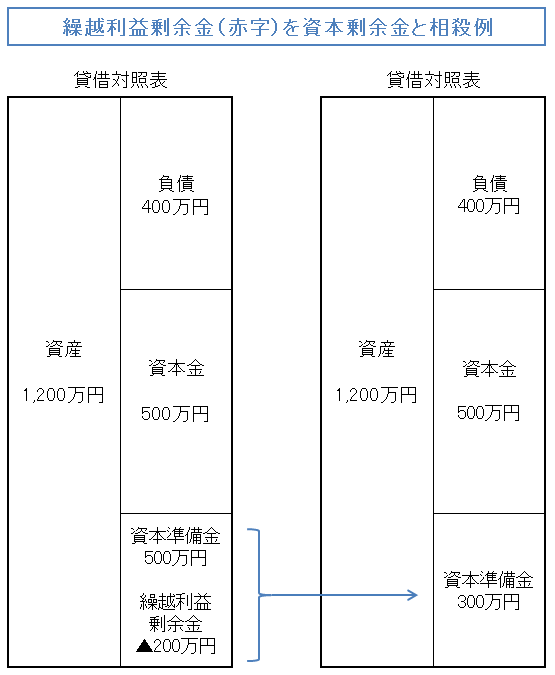

Q、資本準備金による欠損填補とは

A、欠損が出たとき資本準備金を取り崩し繰越利益剰余金のマイナス(赤字)を填補することができます。

(株主総会の普通決議が必要、プラスが出なければ債権者保護手続不要)

→このことにより、再度配当金が支払える状態に復帰できる。(復配)

資本金を取り崩すのは容易ではないという意味で、会社からすれば資本金よりも資本準備金の方が使い勝手が良いのです。(下表は例です)

Q、資本準備金を取り崩して配当金に充当できるか

A、資本準備金を取り崩して、まずは配当可能な「その他資本剰余金」に振替えた上で配当をするということが可能です。

(ただし、株主総会の決議、債権者保護手続き、資本金の4分の1は残すなど欠損填補よりもより手続きが厳格化します)

(一例ですが、株主への配当を重視する会社が、ある事業年度利益を計上できなかったときこうした処理をする場合があります。考えてみれば「資本剰余金」はもともと株主から預かったお金ですのでこの配当は「資本の払戻し」です)

Q、資本準備金を取り崩して資本金に充当できるか

A、できます。

(株主総会の決議があればよく、債権者保護手続きは不要です)

(資本金に充てるということは、債権者から見れば企業内に返済の原資となる資金がより多く確保されるという観点からは保護手続きも不要としている。一方、株主からすれば会社の堅実性が高まる資本金に充てるという意味ではやぶさかではないかもしれませんが、より柔軟に配当に充てられる資本準備金が減るという意味では必ずしも望ましくはなく、株主総会の決議は必要です)

Q、資本準備金を取り崩して配当金に充当できるか

A、資本準備金を取り崩して、まずは配当可能な「その他資本剰余金」に振替えた上で配当をするということが可能です。

(ただし、株主総会の決議、債権者保護手続き、資本金の4分の1は残すなど欠損填補よりもより手続きが厳格化します)

(一例ですが、株主への配当を重視する会社が、ある事業年度利益を計上できなかったときこうした処理をする場合があります。考えてみれば「資本剰余金」はもともと株主から預かったお金ですのでこの配当は「資本の払戻し」です)

Q、資本準備金を取り崩して資本金に充当できるか

A、できます。

(株主総会の決議があればよく、債権者保護手続きは不要です)

(資本金に充てるということは、債権者から見れば企業内に返済の原資となる資金がより多く確保されるという観点からは保護手続きも不要としている。一方、株主からすれば会社の堅実性が高まる資本金に充てるという意味ではやぶさかではないかもしれませんが、より柔軟に配当に充てられる資本準備金が減るという意味では必ずしも望ましくはなく、株主総会の決議は必要です)

(まとめとして) このように、資本準備金(資本剰余金の1項目)は、資本金と利益剰余金にはさまれ、また、会社、株主、債権者の利害に影響を受け、それらの緩衝、調整、橋渡しという、とっても大事な役割を担っているのです。 頑張れ! 資本準子(しのもとじゅんこ)!!

・・・ 応援して頂けると ・・・ 幸いです ・・・