【 第2回 営業レバレッジ 取り出し方! 】周辺知識も整理できます!!

こんにちは。SLAの倉前です。

今日は 営業レバレッジ を取り出しました。

遠回りしながらも難しい数学の記号を使わずに、不器用にその取り出しを試みました。難しい記号を持ち出すと、営業レバレッジってものが難しく感じられてしまうからです。

そして、その過程では、周辺知識(変動費・固定費・限界利益・営業利益等の言葉)にまみれることで知識の整理も出来ますのでよろしければ確認してみてください。

はじめに

「 売上高が増減したとき、営業利益の金額がそれに比例して増減しない 」のは通常、「 企業に固定費が存在する 」からです。

固定費は、その割合が多いほど「 テコの働き 」(レバレッジ)が強くなり、企業が目的としているところの営業利益に大きな振れ幅を与えます。

その「 テコの働き 」の強い・弱いを、経営の判断に資するよう数値で表したものが営業レバレッジ(係数)です。

覚えておきたい結論は

- 営業レバレッジが大 ⇒ 営業利益の変化に与える影響も大 です。

そしてこれを計算式に表すと

- 営業レバレッジ × 売上の変化率 = 営業利益の変化率

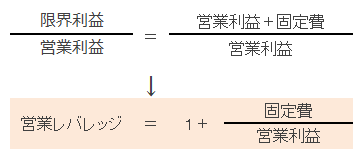

そして実務の都合上計算しやすいように限界利益と営業利益を「 率 」から「 額 」に変形したものが「営業レバレッジの代表的な公式」

- 営業レバレッジ = 限界利益 ÷ 営業利益 です。

この、営業レバレッジ = 限界利益 ÷ 営業利益

という計算式は丸暗記しても良いですが、その成り立ちを理解すると応用が効きやすくなります。そこで 営業レバレッジ = 限界利益 ÷ 営業利益 という公式を取り出す過程を追ってみてその成り立ちを確認してみようというのが今回のテーマです。

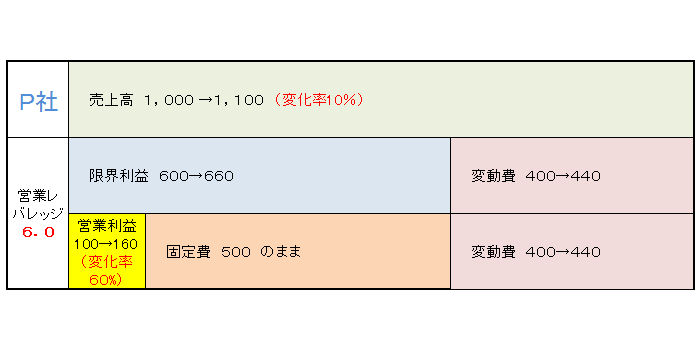

上記P社は、景気の好転で10%売上が高まる会社の例です。

※営業レバレッジは売上の変化が営業利益の変化にどの程度影響するかを固定費の利用度によって測る係数です。このため販売単価は変わらず販売量が10%増加する = 変動費率、限界利益率が前後で変化しないという前提です。

ここで読み取って頂きたいのは下記の算式です。

営業利益の変化額=変化後の限界利益-現在の限界利益

計算過程 : + 60 = 660 - 600

なぜそうなるのか。

- 基本1:売上 = 変動費 + 固定費 + 営業利益

- 基本2:限界利益 = 売上-変動費 = 売上 ×(1-変動費率)

- 基本3:変動費は売上(量)に比例

固定費は売上(量)と関係なく一定

基本1、2より

- 限界利益 = 固定費 + 営業利益 なので

- 限界利益が増減した場合

- 限界利益の増減額 = 営業利益の増減額 となる

よって、再度

営業利益の変化額=変化後の限界利益-現在の限界利益

あとは式を変形していきます( アンダーライン 部分)

その前に一つ、限界利益率(とは) = 現在の限界利益額 ÷ 現在の売上 です。

では

- 営業利益の変化額= 変化後の限界利益-現在の限界利益 (もとの式)

↓ - = (変化後の売上×限界利益率)-(現在の売上×限界利益率)

↓ - = (変化後の売上-現在の売上)× 限界利益率

↓ - = 売上の変化額 × 限界利益率

よって

営業利益の変化額 = 売上の変化額 × 現在の限界利益額 ÷ 現在の売上

さて

ここまでの式はすべて「 額 」を表しています。

けれども今回求めようとするのは「 率 」です。

そして

「営業利益の変化率」と「売上の変化率」が比例関係にあるなら、その仲立ちとなる「係数」が取り出せるはずです。(y=axが成り立つときのaが係数)

それが「 営業レバレッジ 」です。

-「 営業レバレッジ 」を取り出すために -

次は、計算式の左辺と右辺をそれぞれ 額 から 率 に変形します。

まず、【左辺】にある営業利益を「変化額」から「変化率」にする。

そのため「営業利益の変化額」を「現在の営業利益」で割る(除す)。

営業利益の変化額

現在の営業利益

ここで

【左辺】を「現在の営業利益」で割ったので、同じく

【右辺】も「現在の営業利益」で割る(除す)。

今まだ「 額 」で表されている【右辺】は先ほどのまま

売上の変化額 × 現在の限界利益額 ÷ 現在の売上

これを現在の営業利益で割るので

売上の変化額 × 現在の限界利益額 ÷ 現在の売上

現在の営業利益

ところで、上記式の中で「売上の変化額 ÷ 現在の売上」の部分は、よく見てみれば「売上の変化率」に等しい。つまり上記式のなかに「売上の変化額」を「売上の変化率」に変えるキーがあらかじめ含まれていた。

そのキーを利用して、上記の式(右辺)を整理し直すと(算数)

ここで【左辺】と【右辺】を合わせて表示すると

営業利益と売上にかかわる項目(分数)をそれぞれ「 率 」に言いかえると

となり、「営業利益の変化率」を「売上の変化率」から求めるための「係数」(y=axのa)が明らかになる。

これで営業レバレッジが取り出せました。

- まとめ -

-

- ① 営業利益の変化 = 売上の変化 × 営業レバレッジ である。

- ② 営業レバレッジは

限界利益

営業利益

で求める。 - ③ 営業レバレッジ算出式の分子(限界利益)には固定費が含まれている。

- ④ よって、その固定費が多いと営業レバレッジの値(絶対値)は大きくなり、少ないと営業レバレッジの値も小さくなる。

- ⑤ 営業レバレッジは売上の変化に乗算するので、その値が大きければその計算値である営業利益の変化は大きくなる。

- ⑥ つまり、営業レバレッジが大きいほど売上変化に対する営業利益変化の感応度は高くなり、良きにつけ悪しきにつけ業績・経営に対する影響が大きくなる。

- ⑦ 景気の上昇局面や所属する業界や個別企業の売上高が上昇する局面では営業レバレッジは大きい方が有利。一方、それぞれ下降局面では、固定資産を抑えて営業レバレッジを小さくした方が安全性が高い。

- ※なお、営業レバレッジを求める営業利益には経常利益を用いることもある。

- ※また、営業レバレッジは経営レバレッジと呼ばれることもある。

- ※留意点:本来、売上高 = 販売量 × 販売単価 である。ここでは、営業レバレッジを取り出すため販売量の増減による売上の変化を前提としている。もし、売上の増減の原因が、値下げによる販売単価の低下や高付加価値化による販売単価の上昇(値上げ)の場合は、売上の変化前後で限界利益率、変動費率が変わってくる。そのときは売上の変化率に現状の営業レバレッジを乗じても営業利益の変化率とならない。

- 試験で問われそうなパターン -

- ・試験では、(設問1)で営業レバレッジを求めさせ、(設問2)で売上が変化した時の営業利益の差額(増分)を求めさせるといったパターンが考えられる。

- ・営業レバレッジを利用せず売上変化後の損益計算書をひとつ作成して変化後の営業利益額を求めたうえで現在の営業利益と差し引きしてもよい。

- ・ただ営業レバレッジがわかっているなら、売上の変化率に営業レバレッジを掛けて営業利益の変化率を算出し現在の営業利益に乗じることで、手数少なくその差額(増分)が求められる。

- ・特に期待値と組み合わせて、売上が〇〇%伸びる場合と△△%低下する場合に分け、それも2案(あるいは自社と他社)について、となれば組み合わせは4つ以上となる。そんなときは、損益計算書を4つ作ると時間もかかり計算ミスもしやすくなるので、営業レバレッジを活用して手数を減らし、時間の節約とミスの低減をはかりたい。

- 確認してみましょう -

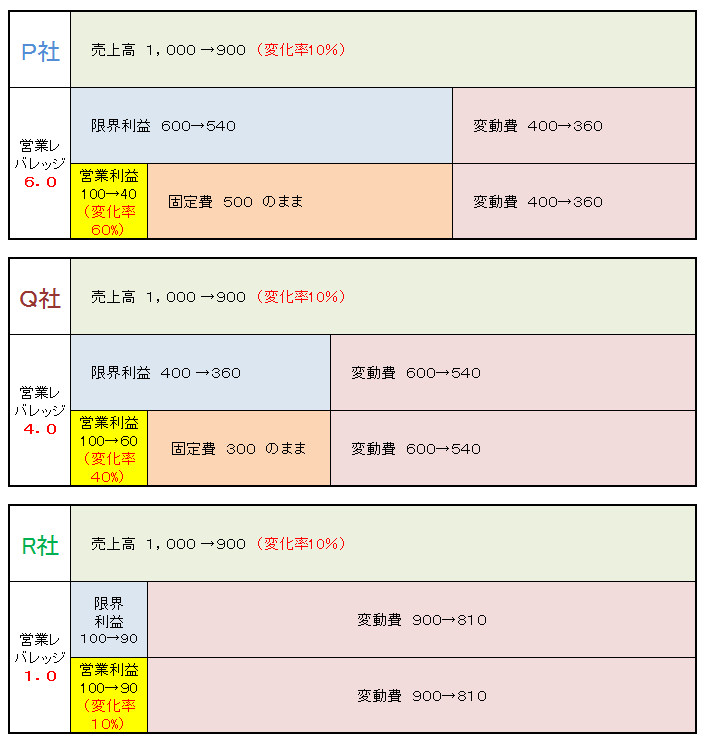

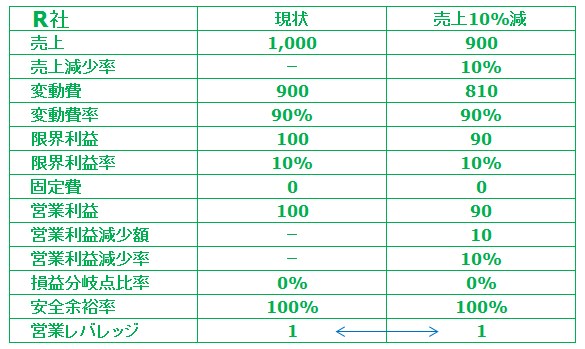

冒頭にあげたP社に加え、費用構造の異なるQ社・R社について、売上が変わったとき営業レバレッジの違いがどのように営業利益に影響を与えるかを確認してみてください。(景気減速で売上10%減の状況、また固定費0のR社は架空の企業)

- 次は、P社・Q社・R社のPL(損益計算書)です。営業レバレッジなど各種数値を確認してみてください -

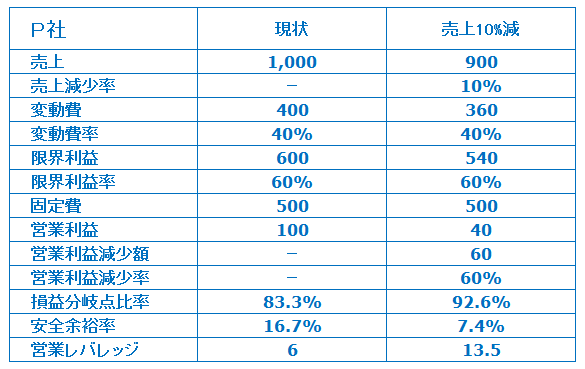

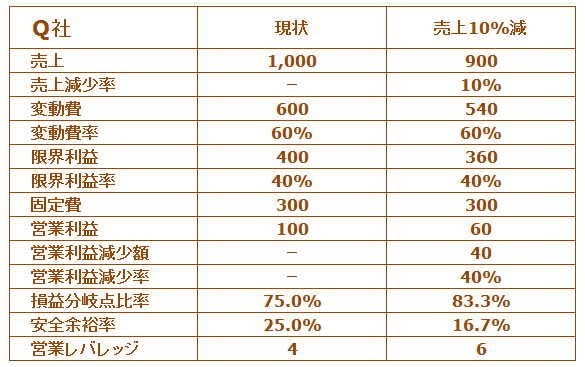

なお、売上(量)の変動で、限界利益率と変動費率、固定費額は変わりませんが、営業レバレッジ、損益分岐点比率、安全余裕率は変わります。

R社は、固定費が0(存在しない)ので、限界利益と営業利益が等しい。つまりは営業レバレッジが常に1である。このため、売上の変化率=営業利益の変化率となる。

ここで、固定費が0のとき営業レバレッジが1になるという性質を利用すると

- 1. 限界利益 = 営業利益 + 固定費

- 2. 両辺を営業利益で割り、左辺を営業レバレッジに変える。

- 3. 式は下記のように変形される。

これなら、固定費が大きいほど営業レバレッジが大きいということが直感的にも理解できます。

第1回【 営業レバレッジ 】どこかすっきりしない!という方へ。これならわかります!! へ

SLAは、中小企業診断士2次試験に特化した受験指導機関です

SLAの 合格ゼミナール は 中小企業診断士2次試験対策講座。少人数ゼミ形式・スピード添削・講師との直接対話・良質な復習課題による実力アップ、そして合格実績が豊富なこと。平成27年度 第1期生は 全員合格を達成 しました! 今後も多くの方に合格の喜びを手にして頂くため講師一同日々一丸となって取り組んで参ります。