【財務会計】予想論点 「 圧縮記帳 」のモデルケース

1)圧縮記帳のモデルケース条件設定と結論

- 条件設定 -

・D社は、1,000万円の機械(固定資産)を購入する。 ・上記固定資産購入のための補助金(助成金)1,000万円が 購入と同時に入金される。 ・減価償却は、5年間定額法で行うため、200万円/1年費用を計上する。 ・販売費・一般管理費の増減は減価償却費のみを考慮する。 ・この固定資産の取得により売り上げは毎年 1,000万円増加し、 対応する売上原価の増加額は 600万円とする。 ・法人税率は40%。取引はすべて現金。備忘の簿価1円は省略。 ・補助金収入の科目名は、国庫補助金受贈益とする。 ・機械資産の圧縮により計上する損失の科目名は固定資産圧縮損とする。 ・便宜上すべてのキャッシュフローは期末に発生するものとして計算

-( 先に )結論 - ・ 圧縮記帳をしない場合 ①、と圧縮記帳をする場合 ②、に分けて計算した場合、圧縮記帳をした方が補助金収入のあった年のキャッシュフローは多くなるが、期間を通して得られるキャッシュフローは同額となり、圧縮記帳が非課税措置ではなく税の繰り延べであることがわかる。 ・ただし、割引率(ここでは資本コスト)まで考慮すると、圧縮記帳をした方が正味現在価値は大きくなる。

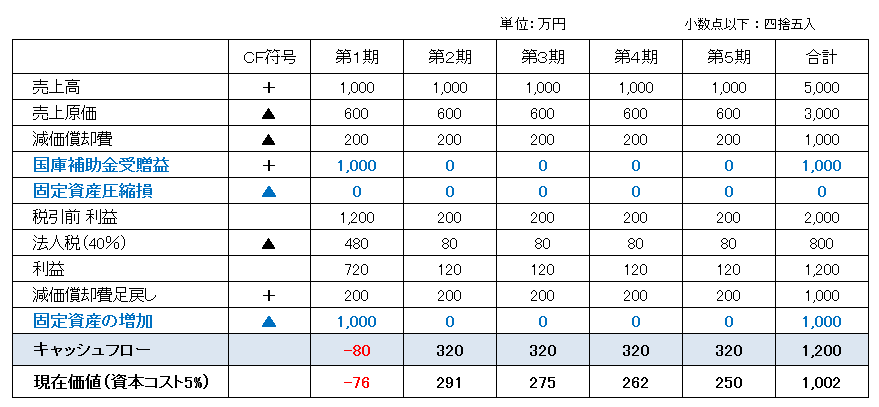

2)圧縮記帳をしない場合のキャッシュフローのモデルケース

このことを、下の表を見ながら説明します。

- 説明 - 補助金収入(1,000万円)は国庫補助金受贈益として(貸方に)増収計上される。(PL) このケースでは固定資産圧縮損を計上しないため、固定資産(借り方)はそのまま1,000万円増加する。(BS) 固定資産の増加なのでキャッシュフローはマイナスとして認識する。 減価償却は200万円/1年計上する。 この結果第1期は、キャッシュフローがマイナスとなった(80万円)。

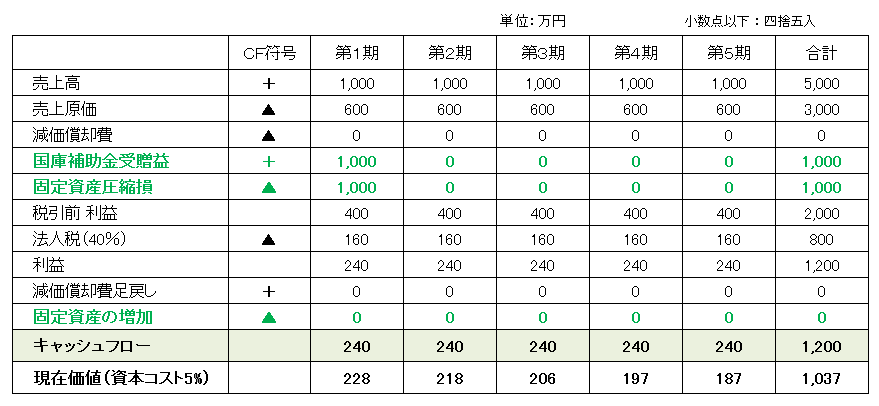

3)圧縮記帳をする場合のキャッシュフローのモデルケース

圧縮記帳する場合は、下記の通り。

- 説明 -

ケース①同様、固定資産は借り方に(BS)、補助金収入は国庫補助金受贈益として貸方に(PL)それぞれ1,000万円計上する。

このケース②では、固定資産圧縮損を借り方に(PL)、固定資産を貸方に(BS)それぞれ1,000万円計上する。

この処理により、固定資産(1,000万円)の帳簿上の価額は相殺されキャッシュフローの増加は認識しなくなる。

帳簿価額がなければ減価償却も行われない。 補助金1,000万円の収入に対する税金を当年度に支払ったケース①に較べこのケース②では支払う税額が400万円減る。(1,000万円×40%)

ただし、減価償却による節税効果80万円(200万円×40%)も享受できなくなる。 結果、圧縮記帳しないケース①に較べ、圧縮記帳をするケース②は第1期については、320万円改善する。(▲80万円 → +240万円)

年度ごとのキャッシュフローの発生額はケース①、ケース②で異なるが5年間通算のキャッシュフローは1,200万円である。

ここまでによって、 圧縮記帳は非課税措置ではなく税の繰り延べであることがわかる。 それなら、資金に余裕のある企業であれば、圧縮記帳をしてもしなくても何ら変わらないということになる。

ただし、現在価値を考慮すると結論は変わる。 上表のように割引率(資本コスト)を考慮して正味現在価値を計算した場合、収益の計上のタイミングの違いによって正味現在価値は変わることになる。

結論としては、圧縮記帳をせず、減価償却費計上によるキャッシュの増加が後の年度にずれ込み、高い割引率を適用することになるケース①より、圧縮記帳をして早めに収益を計上するケース②の方が、正味現在価値(NPV)は大きくなる。 つまりは、圧縮記帳=有利という結論になる。

| 1年 | 2年 | 3年 | 4年 | 5年 |

| 0.95 | 0.91 | 0.86 | 0.82 | 0.78 |

4)圧縮記帳のまとめ

① 「 圧縮記帳 」は

補助金(助成金)等を企業が受け取った場合、それをその年度に収益計上すると1度に課税されてしまい、せっかくの補助金の効果が薄れてしまう。そこで、圧縮損という費用計上を認め、補助金による収益計上と相殺させる会計処理である。

②「 圧縮記帳 」は

非課税措置ではなく、税の繰り延べである。

補助金収入のあった単年度に多額の課税をされないのはメリットであるが、その分年々得られるはずの節税効果(減価償却費による)が得られなくなる。金額的には同額が相殺される。よって課税されるタイミングを後回しにしているだけであり、非課税措置ということではない。

③「 圧縮記帳 」は

割引率(資本コストなど)を考慮すれば、CFが発生するタイミングの関係で、圧縮損を計上した方が正味現在価値(NPV)は大きくなる。

※これらのポイントを押さえながら計算や記述をすれば、合格点が確保しやすくなるでしょう。

こちらをクリックして頂けますと幸いです