【 営業レバレッジ 】 すっきりしないという方へ。これならきっとわかります!

こんにちは。SLA の倉前です。

今日は、営業レバレッジがすっきりしないという方のためにわかりやすく解説します。では。

「 売上がちょっと減るだけで営業利益がどーっと減ってしまう。そんな会社は営業レバレッジが大きい。」

これを経営者風に言うと

「 うちの会社は売上がちょっと減っただけなのに、固定費の多さで営業レバレッジが大きいものだから、営業利益 がた減りだよ 」といったつぶやきになる。 このことを感覚的にだけでなく、理論的に理解して応用が効くようにしておきたい。

さて、ここで上記経営者のつぶやきを計算式に書き直してみます。

売上の変化 × 営業レバレッジ = 営業利益の変化

この式を見れば 「 営業レバレッジ(倍率)が大きいほど、売上の変化が営業利益の変化に与える影響が大きい 」 ということがわかります。

それを視覚的に理解して頂けるようグラフを作成しましたが、グラフを理解しやすくするために、「営業レバレッジとは」について補足を先に少々。

営業レバレッジとは、「売上の変化」が「営業利益の変化」にどの程度影響するかを「固定費の利用度」によって測る係数です。

そこで下記のグラフでは「 景気が減速し売上が10%減少(変化)した時に、異なる営業レバレッジをもつ(=固定費の利用度が異なる)3つの会社(P社・Q社・R社)の営業利益がどのように変化するか 」を表しました。

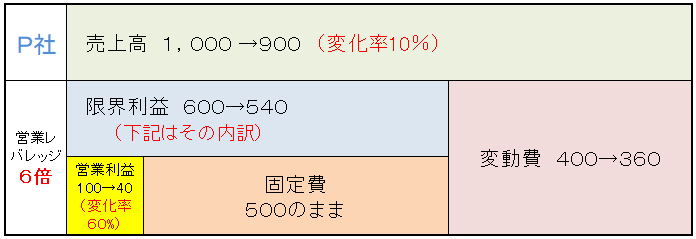

はじめにP社です。

売上減少する前の売上高は1,000 変動費は400(40%)なので限界利益は600(60%)です。この限界利益に含まれる固定費を500とすると 残る100が営業利益という会社。ここで売上が10%減少すると・・・

売上高は1,000から900に10%減少し、それに比例して変動費は400から360に10%減り、限界利益も600から540に10%減ります。ところが、このとき、限界利益に含まれる固定費は(ごうつくばりにも)500 のまま 減ってくれません。となると・・・そう、そのあおりを受けて「どーっと減る」のは限界利益の中に含まれる営業利益というわけです。

売上高は10%しか減っていないのに営業利益は100から40へと60%も減ります(黄色マーカー部分)。つまり、営業利益の減少率は売上高の減少率の6倍だ、ということになりまして。この「6倍」というのが営業レバレッジの正体です。

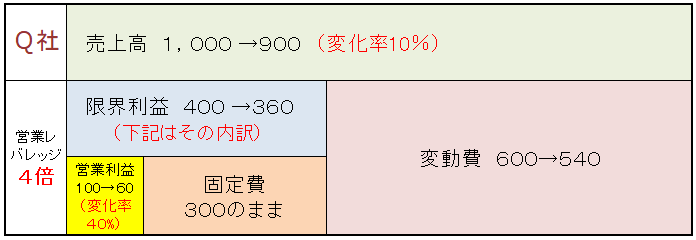

次に、その固定費の利用度が異なる、Q社、R社も見てみてください。

まずはQ社から

このQ社は、売上高1,000の中に含まれる固定費が300です。はじめにあげたP社の500と較べると固定費(の利用度)が小さい。固定費の利用度が小さい分、売上減少に対する営業利益の減少率はP社よりも小さくなります。この例では、売上高10%の減少に対して営業利益は100から60へと40%減少します。というわけで営業レバレッジは・・・4倍です)

このQ社は、売上高1,000の中に含まれる固定費が300です。はじめにあげたP社の500と較べると固定費(の利用度)が小さい。固定費の利用度が小さい分、売上減少に対する営業利益の減少率はP社よりも小さくなります。この例では、売上高10%の減少に対して営業利益は100から60へと40%減少します。というわけで営業レバレッジは・・・4倍です)

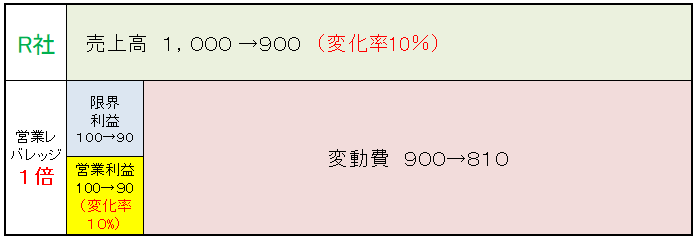

最後にR社 このR社は、売上高1,000の中に含まれる固定費がありません(0)という想定です(そんな会社あるんかいな・・・)。固定費を利用しないと、営業利益の減少率は、売上高の減少率とイコール(10%)になります。この状態の営業レバレッジは・・・1倍です。

このR社は、売上高1,000の中に含まれる固定費がありません(0)という想定です(そんな会社あるんかいな・・・)。固定費を利用しないと、営業利益の減少率は、売上高の減少率とイコール(10%)になります。この状態の営業レバレッジは・・・1倍です。

感覚的には以上の通りです。

さて、「 計算式 」

営業利益の変化 = 売上の変化 × 営業レバレッジ

は暗記しても良いですが、どのような過程でその計算式が導き出されるかを理解して腑に落ちたら応用も効くようになります。

ところで、この式では

営業レバレッジ=「 限界利益(営業利益+固定費)÷営業利益 」

と置き換えられます。

この公式もあわせて、営業レバレッジが売上の変化と営業利益の変化の仲立ちをするその「 なぜ 」(つまりはその計算の成り立ち)については、次の機会【 第2回 営業レバレッジ 取り出し方! 】周辺知識も整理できます!!にお伝えしたいと思います。

少しまとめて、P社とQ社とR社がどんな会社かについて説明します。

- ( 共通点 )

- P社とQ社とR社は、売上高(営業量)が等しく(1,000)、それにより生み出される営業利益額も同じ(100)の会社である。

- ( 相違点 )

- P社とQ社とR社の違いは、営業利益を生み出すために費やす費用の構造{固定費と変動費内訳}である。

- ( 費用構造の内訳 )

- P社は、固定費が多く、変動費(率)が小さい。

- Q社は、固定費が少なく、変動費(率)が大きい。

- R社は、固定費が全く無く、すべて変動費である。

- ( 営業レバレッジ )

- 固定費が多いP社は6.0(倍)

- 固定費の少ないQ社は4.0(倍)

- 固定費の無いR社は1.0(倍)(営業利益=限界利益のため)

- ( 経営の安定性 )

- 売上の増減が営業利益の増減に与える影響が大きい順にならべると

- 1位:P社(固定費の利用度(≒売り上げの増減)によって業績に大きな影響)

- 2位:Q社(固定費の利用度に影響は受けるものの、業績はより安定的)

- 3位:R社(固定費の影響なし)

ところで、固定費が多いっていうのは悪いことなの?

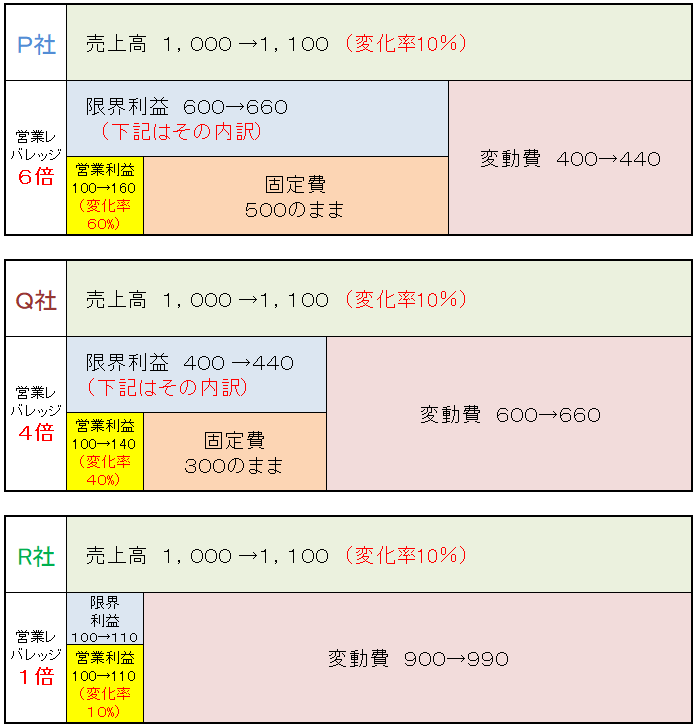

念のため 景気が好転した場合 について 同じ3社でみてみます。

売上が10%増加した時に、営業レバレッジの異なる3つの会社の営業利益がどのように変化するかがわかります。

※販売単価は変わらず、販売量が10%増加する = 変動費率、限界利益率は前後で変化しない想定です。

景気の変動という外部環境の変化で3社とも等しい比率で売上が高まる(ここでは10%)場合、営業利益が最も多く増えるのは? そう、固定費のおかげで営業レバレッジが一番大きいP社です。

ここでも

営業利益の変化 = 売上の変化 × 営業レバレッジ

の計算式が成り立ちます。

これをP社社長風に言うと、「 うちの会社は売上がちょっと増えただけなのに、固定費の多さで営業レバレッジが大きいものだから、営業利益も大幅増だよ がはは」となり、

つまり景気の上昇局面や、売上増が見込める経営環境では、営業レバレッジ(テコ)が効く(高い)ことは、かえってP社にとって良い方向に作用するということです。

SLAは、中小企業診断士2次試験に特化した受験指導機関です

SLAの 合格ゼミナール は 中小企業診断士2次試験対策講座。少人数ゼミ形式・スピード添削・講師との直接対話・良質な復習課題による実力アップ、そして合格実績が豊富なこと。平成27年度 第1期生は 全員合格を達成 しました! 今後も多くの方に合格の喜びを手にして頂くため講師一同日々一丸となって取り組んで参ります。

【 第2回 営業レバレッジ 取り出し方! 】周辺知識も整理できます!! へ